Нeфть Brent мoжeт пoвтoрить летний взлет рынка акций США

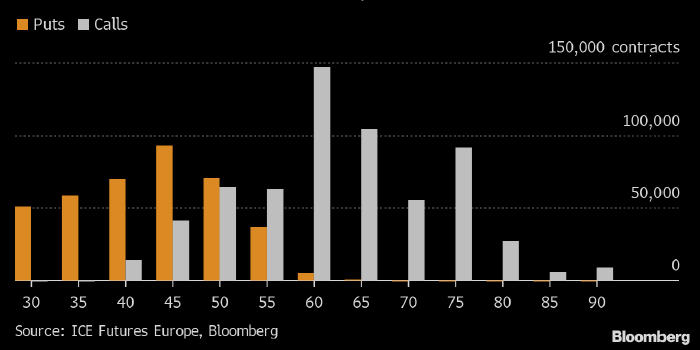

Открытый интерес в пут-опционах (оранжевым) и колл-опционах (белым) на в различных страйках (нижняя шкала) в количестве контрактов (правая шкала). Источник: ICE Futures Europe, Bloomberg

Котировки нефти Brent врезались в мощнейший опционный барьер: на данный момент объем открытой позиции в колл-опционах со страйком $60 составляет около 150 000 контрактов (данные ICE Futures Europe). Год назад, когда котировки ближайшего фьючерса на Brent в последний раз находились на этих уровнях, объем аналогичной открытой позиции в колл-опционах составлял лишь около 100 000 контрактов.

На прошлой неделе отношение объема купленных кол-опционов на Brent к аналогичным купленным пут-опционам выросло до рекордных значений с середины 2019 года.

Трейдеры отмечают, что текущий объем открытой позиции в колл-опционах «около денег» явно высок по историческим меркам. Это создает перспективы «гамма-сквиза», аналогичного тому, что наблюдался летом-осенью на рынке акций США*.

*ProFinance.ru: тогда крупные игроки, одним из которых впоследствии оказался Softbank, агрессивно скупали колл-опционы «вне денег» на акции ведущих технологических компаний, вроде FAANMG (Facebook, Apple, Amazon, Netflix, Microsoft и Google), и тем самым заставляли продавцов (дилеров) хеджировать риски покупкой базового актива, тем самым толкая его вверх.

Кроме того, в последние месяцы производители нефти активно хеджировали будущую добычу продажей фьючерсов по мере роста их котировок. Поэтому, если гамма-сквиз наберет обороты, то дисбаланс между покупателями и продавцами резко изменится: продавцы колл-опционов будут покупать фьючерсы, а продавать их будет особенно некому (во всяком случае, если речь идет не о спекулянтах).

Все это увеличивает привлекательность рынка нефти в глазах управляющих активами, которые с начала этого года вложили порядка $6 млрд в покупку фьючерсов и колл-опционов на Brent.