Citi: диффeрeнциaл дoxoднoсти акций и облигаций может предвещать обвал SP 500

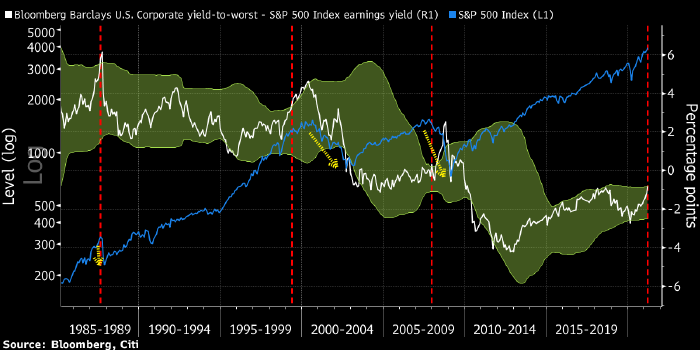

Разрыв между доходностью американских корпоративных облигаций (Yield to worst, доходность облигации, при расчете которой используется меньшая из доходностей к погашению или доходностей до срока выкупа на каждую возможную дату) и дивидендной доходностью S&P 500 (белым, в процентах, правая ценовая шкала. Зеленая заливка обозначает диапазон двух стандартных отклонений), а также (голубым, левая шкала). Источник: Bloomberg

Разрыв между доходностью американских корпоративных облигаций и дивидендной доходностью S&P 500 достиг двух стандартных отклонений от пятилетнего скользящего среднего значения. Исторически (1987, 2000 и 2008 годы) это событие предшествовало сильному снижению рынка акций США, предупреждает Citi.

«В прошлом мы видели коррекцию рынка акций в подобным случаях», — пишет главный стратег банка по рынку акций США Тобиас Левкович.

В начале марта доходность 10-летних трежерис впервые с июля 2019 года превысила дивидендную доходность S&P 500 (12-месячный индикатор «blended forward dividend yield»). Тогда первый показатель достиг 1,64% (рекордное значение за последний год с лишним), а второй составил 1,57%, исходя из среднего консенсус-прогноза аналитиков на ближайшие 12 месяцев (данные Bloomberg).

Приведенный выше график отражает динамику 12-месячного индикатора «blended forward dividend yield» для индекса S&P 500 (белым) и доходность 10-летних трежерис (голубым).